Большинство сталкиваются со страховыми компаниями только при оформлении полисов ОСАГО и КАСКО, но в действительности у них намного больше функций в современном мире, в том числе и возможность выхода на мировые финансовые рынки. Инвестиции через страховые компании сводятся к 3 вариантам: накопительное страхование жизни, аннуитент и программа Unit Linked.

Накопительное страхование жизни — это страховое соглашение по которому ваши родственники или иные выгодоприобретатели получат страховую выплату в случае вашей смерти (кроме случаев мошенничества или самоубийства в первые 3-4 года после заключения договора) или по истечению срока накопительного периода. В таких программах вам обычно не дают составлять свой инвестиционный портфель, а компания сама управляет средствами, но как правило существует пункт о минимальной доходности. Это значит, что если в этом году финансовый кризис и обвал на рынке, то вы все равно получите минимальную доходность, как правило около 1%.

Аннуитентное страхование — это некий аналог пенсии, при этом виде страховки вам будет выплачиваться определенная сумма в выбранный вами период времени. Такое страхование заключают как правило уже после срока окончания страхового периода в накопительном страховании и уже имеется солидный капитал. Это фактически ваша пенсия от страховой компании, теперь уже не вы делаете взносы, а страховая делает вам выплаты, а после вашей смерти может продолжить платить и вашей жене/мужу.

Unit Linked — это форма страховых компаний брокеров, которые в своей деятельности уделяют внимание инвестиционным инструментам и составлению инвестиционного портфеля, но клиент тут уже сам принимает на себя риски за тот портфель, что он составил — минимальной гарантированной доходности в этом случае не будет. Фактически это брокер с ограниченным количеством ETF фондов, довольно высокими для брокера комиссиями и дополнительными сборами и медленным исполнением сделок.

Но настоящая ценность страховых компаний в том, что вы получаете возможность конфиденциально выводить крупные суммы денег за границу, они не попадают в поле зрение ни налоговой ни контролирующих органов (в ФСБ, наверно, все равно будут знать, но налоговая к вам точно не придет), так же вы освобождаетесь от налогов на прибыль по инвестициям на весь срок страхового договора, об открытии счета не нужно уведомлять никакие органы и капиталы в этом активе не нужно декларировать.

А еще деньги на этих счетах у вас нельзя забрать ни по решению суда, ни по разводу, ни по банкротству физического или юридического лица. В общем полная правовая защита и конфиденциальность ваших инвестиций. У нас в стране от сумы и тюрьмы не зарекаются, так что для всех чиновников, бизнесменов и просто людей с доходами от 150 000 руб. в месяц это отличный вариант сохранения и наращивания вашего защитного резервного капитала. Я не рассматриваю этот капитал как рабочий, так как снятие денег в первые 2-3 года тут сильно затруднено — так что планов на эти деньги иметь не стоит в ближайшее время.

А ведь действительно очень удобное инвестиционное предложение для всех чиновников, а то купишь себе недвижимость в Майами, запишешь на дочку, а какой-нибудь Навальный все равно ее найдет, а тут полная анонимность и вклады можно на миллионы вечнозеленых открывать, да и выводу средств по закону препятствовать не должны, так как по закону легко выводить можно на лечение за границей, на образование за границей и на страхование жизни за границей. Ну очень удобно, этот продукт прямо создан для чиновников, а то сегодня ты мер или губернатор, а завтра уже на тебя могут завести уголовное дело, но денежки на страховом полисе не отберут, так что если бы подстраховались заранее, то не останетесь ни с чем.

Лично я вижу такое самое логичное применение инвестициям через страховые компании, так как во всех остальных случаях куда проще использовать брокерскую компанию. Но с точки зрения резервного капитала иностранная страховая компания это идеальный вариант и я считаю что каждому состоятельному человеку с капиталом более 1 млн. долларов стоит иметь в качестве резервного капитала полис страхования жизни. Он отлично защищает вас от всех возможных чрезвычайных ситуаций, а в случае вашей смерти , не дай Бог, ваша семья будет обеспечена страховой компенсацией.

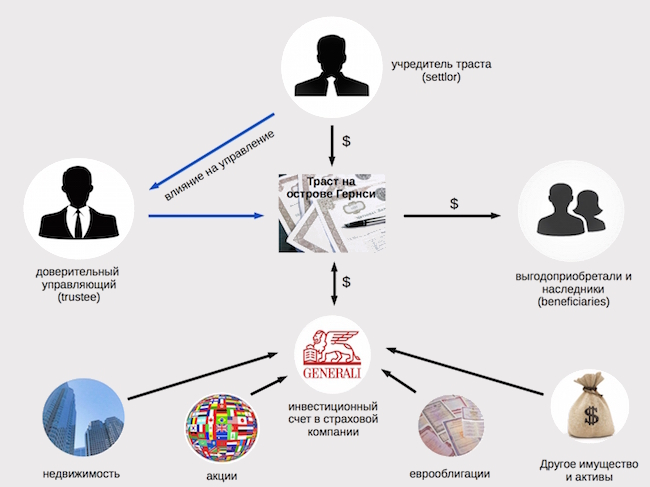

Страховые компании очень надежны, по программам страхования жизни в США не было ни одного случая невыплаты страхового возмещения за всю 250-летнюю историю этой деятельности, а большая часть страховых компаний в оффшорных зонах защищены системой сегрегированного портфеля SPC — в том случае ваши деньги через трастовый фонд переводятся на сегрегированные счета крупнейших мировых банков, а в страховой компании ваших денег нет и даже при ее банкротстве (хотя еще ни одного случая банкротства таких компаний не было) все ваши деньги будут в надежных банках, а вашу конфиденциальность будет хранить трастовый фонд.

При выборе иностранной страховой компании первым делом смотрите наличие лицензии у компании, затем проверяйте ее кредитный рейтинг от ведущих рейтинговых агентств (лучше работать с компаниями у которых кредитный рейтинг BBB и выше), далее узнайте какой инвестиционный портфель у компании, в какие активы она направляет свои средства, изучите историческую доходность по программе накопительного страхования жизни, поинтересуйтесь размерами комиссий и скрытых поборов, так же уточните условия досрочного снятия капитала, возможности получения ссуды за счет средств на вашем счету.

Если вы хотите работать по системе Unit Linked, то одним из лучших предложений на рынке сейчас будет компания Investors Trust, компания имеет лицензию на Каймановых островах — это цивилизованный оффшор в юрисдикции британского права, да по скольку компания работает по сегрегированной системе через траст, то фактически ваши деньги находятся в Credit Suisse в Швейцарии, так что не стоит беспокоится о надежности компании. Компания дает возможность клиенту самостоятельно составить портфель из предложенных ETF фондов, представлены далеко не все и не все крупные провайдеры, например, Vanguard и State Street у них вы не найдете. Но в целом для защитного актива очень даже неплохо, а самое главное что все плюсы страховой компании продолжают действовать.

Комментарии